7月新能源汽车销量环比出现下滑,特别是新能源乘用车较6月减少近4000辆,完成全年70万辆的目标不容乐观,依旧有不小的压力。

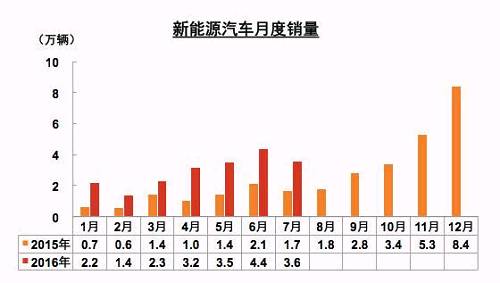

《汽车商业评论》记者 张硕在经历了上半年的连续5个月的销量攀升之后,7月新能源汽车销量环比出现下滑,特别是新能源乘用车较6月减少近4000辆,完成全年70万辆的目标不容乐观,依旧有不小的压力。 中汽协8月12日公布的数据显示,7月新能源汽车生产3.8万辆,销售3.6万辆,同比分别增长93.4% 和98.1%。其中纯电动汽车产销分别为2.7万辆和2.6万辆,同比分别增长127.0%和144.2%;插电式混合动力汽车产销分别为1.1万辆和1.0万辆,同比分别增长41.4%和33.3%。 前7个月,中国新能源汽车生产21.5万辆,销售20.7万辆,同比分别增长119.8%和122.8%。其中,纯电动汽车产销分别完成16.2万辆和15.3万辆,比上年同期分别增长156.4%和160.9%;插电式混合动力汽车产销分别完成5.4万辆,比上年同期分别增长53.7%和57.6%。 中国新能源车在近两年取得快速发展,在新车市场的占有率从2014年的0.1%上升到2016年的0.7%,但是主要集中在实际限行、限购的一线城市。以北京为例,新能源车在新车市场的占有率从2015年的1.5%占比上升到2016年的6.2%;广大非限购地区仍是新能源汽车的潜力市场。

产销环比均下滑,同比快增

7月,我国汽车生产195.96万辆,环比下降4.38%,同比增长28.90%;销售185.19万辆,环比下降10.59%,源于去年同期车市遇冷销量基数较低,同比仍增长23.03%。 前7个月,汽车产销1485.43万辆和1468.39万辆,同比增长8.99%和9.84%,增幅分别比上半年提升2.52个百分点和1.70个百分点。 汽车销量排名前十位的企业集团依次是:上汽、东风、一汽、长安、北汽、广汽、长城、吉利、华晨和奇瑞。 与6月相比,奇瑞得益于艾瑞泽5良好的市场反应,销量增速居前,长城略有增长,其他八家企业均呈一定下降;与上年同期相比,华晨销量明显下降,其他九家企业均呈快速增长。

SUV增长动力仍在

7月,乘用车共销售160.45万辆,环比下降10.06%,同比增长26.26%。在乘用车主要品种中,与上月相比,四大类乘用车品种销量均呈一定下降;与上年同期相比,交叉型乘用车销量依然明显下降,其他品种呈较快增长。 其中,SUV销售58.07万辆,环比下降8.90%,同比增长47.36%;MPV销售15.36万辆,环比下降9.85%,同比增长36.41%;轿车销售82.49万辆,环比下降10.34%,同比增长19.57%;交叉型乘用车销售4.54万辆,环比下降19.35%,同比下降38.94%。 5月SUV增速出现下滑,不过从6月、7月销量增长态势来看,SUV依然是乘用车细分市场增长的动力所在。销量排名前十位的SUV生产企业依次是:长城汽车(601633,股吧)、东风本田、长安汽车(000625,股吧)、广汽乘用车、东风日产、上汽通用、北京现代、一汽大众、吉利控股和比亚迪(002594,股吧)。传祺GS4、本田C-RV都保持了快速增长。 去年9月实施的1.6L及以下排量汽车购置税减半政策对市场的刺激仍在继续,7月1.6升及以下乘用车销售114.4万辆,比去年同期增长38.6%,占乘用车销量比重为71.3%。政策年底到期将为市场带来更多不确定性。

中国品牌份额环比微降

7月,中国品牌乘用车共销售63.4万辆,环比下降11.6%,同比增长27.6%,占乘用车销售总量的39.5%,占有率比6月下降0.7个百分点。 其中中国品牌SUV销量31.4万辆,同比增长57.1%,市场份额54.1%;中国品牌MPV销量13.1万辆,同比增长38.4%,市场份额85.6%;中国品牌轿车销量14.2万辆,市场份额17.3%,下降1.2%。 德系、日系、美系、韩系和法系乘用车7月分别销售31.8万辆、29万辆、21万辆、11.1万辆和3.6万辆,分别占乘用车销售总量的19.8%、18.1%、13.1%、6.9%和2.3%。与6月相比,德系、日系和美系乘用车销量降幅略低,韩系和法系下降较快。 前7个月,中国品牌乘用车共销售536.81万辆,同比增长14.35%,占乘用车销售总量的42.45%,占有率比上年同期提升1.19个百分点。 德系、日系、美系、韩系和法系乘用车分别销售247.51万辆、198.99万辆、151.50万辆、91.94万辆和33.88万辆,分别占乘用车销售总量的19.57%、15.73%、11.98%、7.27%和2.68%。与上年同期相比,法系乘用车销量明显下降,其他外国品牌呈不同程度增长。

B级车价格降幅明显

根据汽车行业咨询公司威尔森的最新车市价格分析报告显示,7月消费者购车意愿较弱,整体价格平缓,A级、B级和SUV级市场价格都有不同程度下降,其中,受豪华车市场价格挤压B级细分市场价格进一步下探。 7月乘用车市场整体成交价格为146633元,环比下降377元,与2015年同期成交价相比,同比上升0.1%,折扣率为13.1%,折扣金额为22000元。2016年7月整体市场价格与2015年同期相当。

客车降幅扩大

7月商用车产销分别完成24.11万辆和24.74万辆,比上月分别下降13%和13.9%,比上年同期分别增长11.3%和5.5%,产销量同比保持增长。分车型产销情况看,客车产销比上年同期分别下降9.3%和16.5%,销量降幅扩大;货车产销量比上年同期分别增长16.1%和10.5%,增长明显。 前7个月,商用车产销分别完成203.6万辆和203.7万辆,与上年同期相比产销分别增长了2.66%和2.41%。分车型产销情况看,客车产销比上年同期分别下降8.8%和9.7%;货车产销比上年同期分别增长了4.9%和4.8%。

进出口同比下降

7月汽车企业出口为5.6万辆,环比下降17.4%,同比下降7.9个百分点。分车型看,乘用车7月出口3.6万辆,比6月下降17.2%,同比下降11.2%;商用车出口2.0万辆,环比下降17.8%,同比下降1.4%。 根据海关数据,今年6月汽车整车共进口9.3万辆,比上年同期下降2.8%;汽车整车出口6.2万辆,比上年同期下降4.2%。上半年,汽车整车进口47.4万辆,比上年同期下降10.9%;出口34.7万辆,比上年同期下降13.1%。 上半年进口车型主要以越野车(44.5%)和轿车(35.2%)为主;出口车型主要以轿车(39.3%)和载货车(25.6%)为主。

(除特殊注明外,本文图表均来源于中国汽车工业协会)