【EV视界报道】美股造车三兄弟发布第二季度财报的日子又到了,8月12日清晨,蔚来率先出场,从财务数据和交付情况来看, 蔚来依旧很能打,而且更可期。

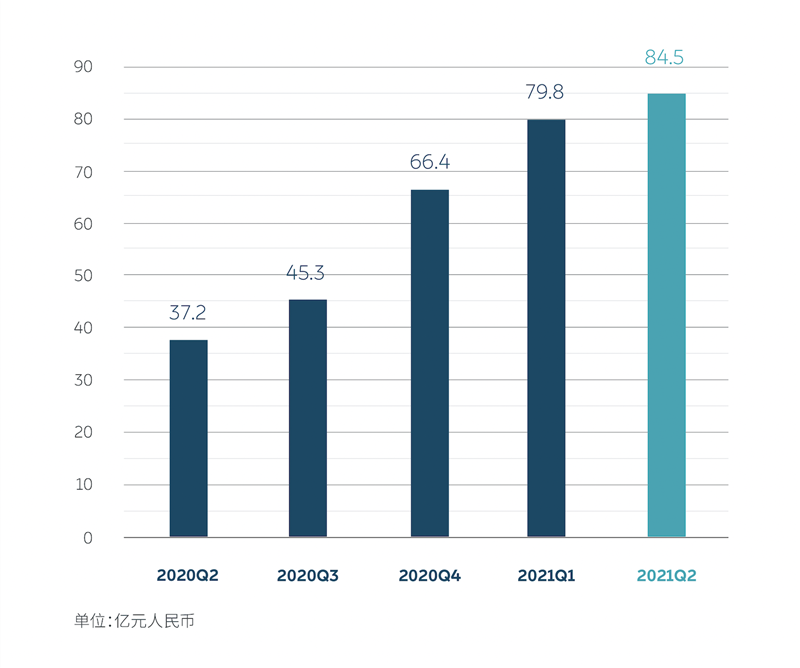

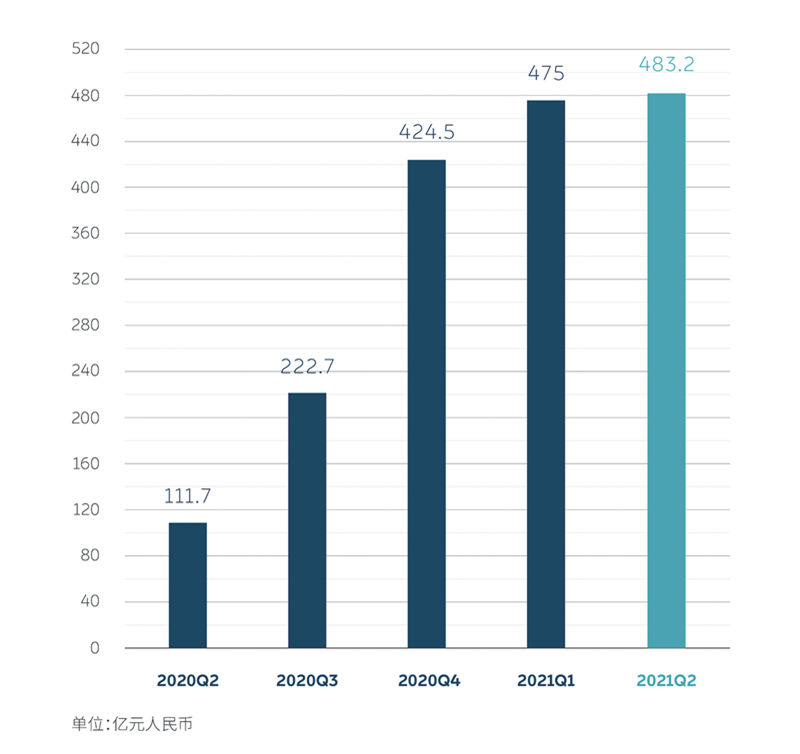

总体来看,蔚来二季度营收达到84.5亿元,同比大增127.2%,环比增长5.8%,整车毛利率为20.3%,综合毛利率为18.6%,整体保持稳定,现金储备超483.2亿元,足以支持其加快新产品和全栈技术的研发,加大充换电和销售服务网络的建设。

随着研发投入效率显着攀升,蔚来计划在2022年交付包括ET7在内的三款基于NT2.0技术平台的新车型,并将通过新品牌进入大众市场,将以比特斯拉更低的价格提供更好的产品和服务。

从一年交付一款新车,到一年交付三款新车,这是蔚来的体系竞争力、研发能力和资金使用高效率的又一次硬核展现,在造车战局的新一轮残酷竞争中,蔚来依然希望能全力守住自己得来不易的王者地位与光环。

当下的成绩可圈可点

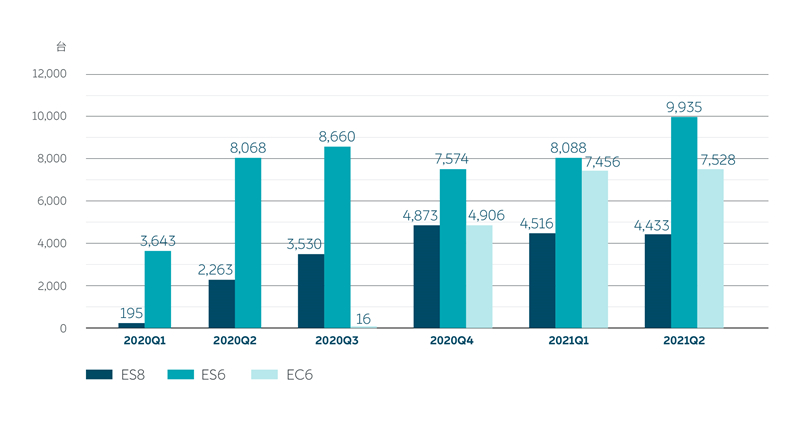

2021年第二季度,蔚来的汽车销售额为79.118亿元人民币,同比增长127%,环比增长6.8%,这主要归因于交付量的上涨,蔚来二季度共交付21896台ES8、ES6和EC6,创交付新高,同比增长111.9%,环比增长9.2%,现有三款车型的表现都很强劲。

蔚来创始人、董事长、CEO李斌表示,根据乘联会数据,今年上半年电动汽车在中国市场的渗透率已达8.4%。蔚来在一二线城市的渗透率也在快速上升。在上海,今年上半年在所有高端SUV市场的渗透率已经达到13.7%。蔚来的月度新增订单在持续增长,但目前交付量的上限主要受供应端影响,预计2021年第三季度的总交付量将达23000到25000台之间,预计同比增长88.4%-104.8%,环比增长5.0%-14.2%

展望第三季度,预计总收入在89.13亿元至96.31亿元人民币之间,同比预计增加约96.9%-112.8%,环比预计较第二季度增长约5.5%-14%。

与2020年相比,蔚来汽车的整车毛利率持续提升,2021年第二季度整车毛利率为20.3%,2020年第二季度仅为9.7%,综合毛利率也从2020年第二季度的8.4%增至18.6%。蔚来汽车交付量的增长、平均销售价格的提高以及材料成本的降低,令汽车销售毛利率环比整体保持稳定。

第二季度,蔚来汽车的销售及管理费用为14.978亿元人民币,同比增长59.9%,环比增长25.1%。除股权激励费用外的销售及管理费用(非美国通用会计准则)为13.375亿元人民币,同比增长47.9%,环比增长17.2%。

销售及管理费用的同比增长主要归因于营销活动的增加以及销售服务人员的增长,环比增长是由于营销、推广活动及专业服务的增加。随着用户的快速增多,为了在更广泛的市场更好地服务用户,并满足明年更多车型的交付需求,蔚来今年加大了销售、服务网络及团队的建设力度。

目前,蔚来已建成25个蔚来中心和243个蔚来空间,覆盖中国128个城市。接下来还会继续加强蔚来中心和蔚来空间的建设,扩大销售网络覆盖,更快地渗透到二三线城市。目前蔚来在133个城市拥有36家蔚来服务中心和171家授权服务中心,为满足快速增长的用户服务需求,蔚来还将进一步拓展更多服务中心。

在充换电网络方面,蔚来已建成361座换电站,覆盖103个城市,为用户完成超过300万次换电。7月份发布的NIO Power 2025换电站布局计划,计划到今年底建成超过700座换电站。到2025年底,蔚来换电站全球总数将超过4000座。同时,蔚来也在进一步加大超充网络和目的地充电桩的建设。截至目前已在全国累计部署超过238座超充站和2416根目的地充电桩。 随着充换电网络布局的加快,用户对BaaS可充可换可升级模式理解的加深,越来越多的用户可以切身地感受到换电和BaaS带来的优势,选择BaaS的用户也在不断攀升。

从损益情况看,蔚来二季度经营性亏损为7.633亿元人民币,同比下降34.2%,环比却增长158%。除股权激励费用,调整后经营性亏损(非美国通用会计准则)为5.119亿元人民币,同比下降54.1%,环比增长156.7%。二季度净亏损5.872亿元人民币,同比下降50.1%,环比增长30.2%。除股权激励费用,调整后净亏损(非美国通用会计准则)为3.358亿元人民币,同比下降70.3%,环比下降5.3%。

截至2021年6月30日,蔚来汽车的现金储备有483亿元人民币(75亿美元)。随着交付数量和营收稳步增长,企业运营状态健康,蔚来将持续大力投入研发以及销售与服务网络的建设。下一步,蔚来仍需考虑如何保持快速增长,同时降本增效。

国际市场方面,挪威的市场进入工作在有条不紊地进行,蔚来首批ES8已经发运,预计8月中下旬抵达挪威,9月份开启预定和交付工作。从9月开始,NIO App、NIO Life、蔚来中心、NIO Power可充可换可升级的服务体系、蔚来服务与交付中心都将陆续与挪威用户见面。

新品牌、新车型

2021年是蔚来为长远发展打基础的关键之年,下半年的新产品和全栈技术研发将继续加速,为明年三款新产品的交付做好充分准备。

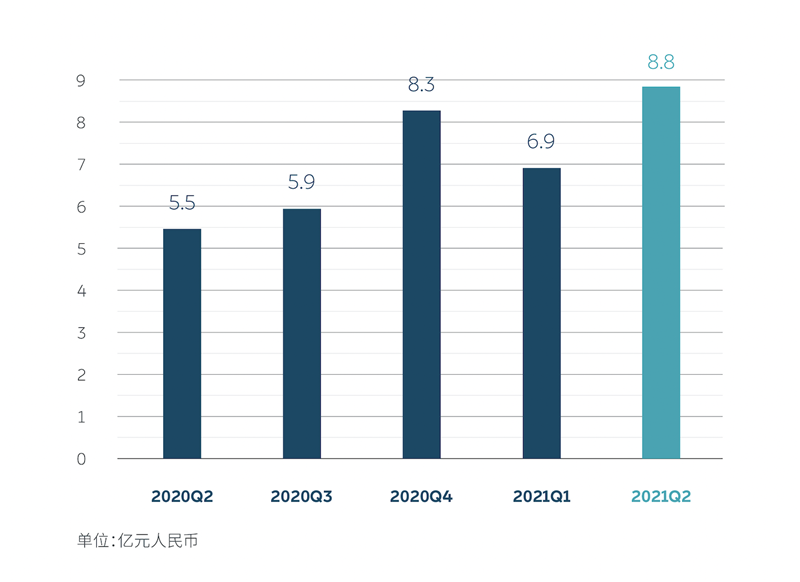

第二季度,蔚来的研发费用同比和环比均有增长,达到8.837亿元人民币,同比增长62.1%,环比增长28.7%,主要由于新产品和技术研发费用增加,以及研发人员的增加。

蔚来整体新产品新技术的“研发-量产落地”效率与体系能力相比过去迅速提升,5月,蔚来ET7首台生产线验证样车下线,一系列严苛的整车功能、性能和法规测试已经开始。新一代自动驾驶系统NAD的开发工作也进展顺利,目前自动驾驶相关团队规模在500人左右,年底将增加300人,达到800人的规模。

从第三季度开始,研发费用还将继续显着增加,全年研发支出计划达到50亿元人民币。年底研发团队规模相比年初将增加一倍。

今年8月,蔚来将发布NIO OS 3.0,全面升级UIUX,提供更多新功能,并进一步优化现有功能体验。通过持续的FOTA(Firmware Over-The-Air)升级,NIO Pilot的功能体验也在逐渐提升,二季度,NIO Pilot的用户选配率已经超过了80%。截至7月,NIO Pilot自动辅助驾驶行驶总里程已超2亿公里。自主研发的FOTA技术使得蔚来的产品具有常用常新的体验,产品价值与用户体验均可持续提升。

随着全球电动汽车普及开始达到临界点,认为有必要加快推出新产品,提供更多高端智能电动汽车。2022年,蔚来计划交付包括ET7在内的三款基于NT2.0技术平台的新车型,2022年蔚来将同时有六款车型在售,NT2.0的三款车型将具备点到点的自动驾驶能力。

“我们还是希望给用户一个稍微多一点的选择,当然我们不会像传统汽车那样推那么多的车型,但也不会像有的公司那样只推很少的两三款车型,所以会做一个平衡”,李斌认为,“车的不同设计造型会匹配不同的用户,给用户一个有限的丰富性选择,这是比较合理的想象。但是大家不用担心我们会推非常多的车型,现有NT1.0平台的车和同样价位其他车型相比,比如和奥迪、宝马刚刚推出的电动车型相比,是非常有竞争力的,和汽油车相比仍然是不同的产品体验,明年要量产的三款车并不涉及到现有车型的迭代。出于更加保守一些的财务政策,我们也在加快折旧,这意味着会尽快把现有产品升级到第二代平台上,这是我们整体的方向。”

基于此,蔚来在核心技术与新产品方面的研发力度大大加强,基于NT2.0的新车型将应用最新的蔚来自动驾驶技术NAD(NIO Autonomous Driving)。搭载拥有高清摄像头和超远距离高精度激光雷达的蔚来超感系统Aquila,以及配备四颗英伟达NVIDIA DRIVE Orin芯片,算力高达1016TOPS的蔚来超算平台Adam。蔚来建立的全栈自动驾驶技术能力,将逐步实现高速、城区、停车、加电等场景下轻松安全的点到点自动驾驶体验。

值得关注的是,李斌透露,蔚来进入大众市场的相关准备工作也已经提速,将通过新的品牌进入大众市场,目前已建立了核心团队。

蔚来品牌与大众市场新品牌的关系就好比奥迪-大众、雷克萨斯-丰田的关系。李斌明确表态,新品牌不会进入五菱MINI EV的细分市场,但会以比特斯拉更低的价格,吸引用户并提供更好的产品和服务。大众市场的品牌是长期的战略思考,研发速度和研发效率在蔚来的基础之上肯定更快,但是具体推出时间,还要根据技术、市场等各方面情况,更从容地去做决定。

“从价格方面来讲,电池成本这两年下降不少,整体产量上来以后,有了一定的下降空间,所以明年肯定有一款车会比现有所有的车的价格要再低一些,也就是NIO品牌下面价格最低的车型,但是NIO品牌不会发布太便宜的车型”,李斌特别强调,“我们会通过一个新的品牌进入到大众市场。”

对于长期市场份额,李斌表示,非常看重蔚来所在的细分市场份额的提高,例如ES8在中大型高端SUV市场,ES6在高端中型SUV市场份额的逐渐提高。”我从来不会对外去说市场份额的目标。从公司来讲,我们的目标非常明确,希望成为用户最满意的品牌,相信我们的产品和服务如果能让用户满意,我们的市场份额会很自然地达到期望点。蔚来产品所在的价格区间,与奥迪、宝马、特斯拉Model S(参数|报价)、Model X、Model Y高配版本等高端纯电SUV相比,现在是超过一半的市场份额。从长期来讲,我们非常有信心,还是会聚焦在产品和用户服务满意度上。

据中汽中心终端零售数据显示,2021年1-6月,在成交均价25万以上品牌销量排名中,蔚来进入前十,以43.04万元的成交均价超越宝马、奥迪、雷克萨斯,紧追奔驰。高端品牌新能源销量中,特斯拉、蔚来、理想进入前三甲,超越宝马、奔驰、奥迪一众豪华车品牌。其中,蔚来汽车上半年蔚来共交付41,956台,是约宝马销量两倍、奥迪5倍、奔驰7倍之多。

准备好应对挑战

二季度虽然受到芯片供应波动影响,但蔚来汽车的整体生产和交付达到预期。然而进入7月以来,疫情和极端天气状况给全球供应链带来了持续的挑战,近期中国部分地区的疫情已经影响了到蔚来的生产。

“我们会与供应链合作伙伴一起努力,尽量降低供应链波动对三季度整体生产和交付的影响。”李斌表示,“疫情的影响确实是全球性的,我们已经被训练出来怎么应对动态的局面。近期中国的局地疫情对我们的影响已经产生了,我们有一家内饰板件供应商合作伙伴正好在南京高风险区,他们现在处于停产状态。

马来西亚的疫情也导致一些芯片工厂停产,”这个对全球汽车的供应链都有很大的影响,不光是我们一家,我们也做了一些应对措施“,李斌认为,目前来看,马来西亚的疫情影响还算可控。另外一个风险点是一些从德国进口的零部件,受到德国洪水影响,有一些工厂受灾,“我们和合作伙伴已经找到方案,目前影响也可控,三季度在供应链端的挑战确实比较大。”

明年蔚来对电池的需求也会显着增长,三款新车型发布后,电池产能需求将比今年有很大跃升。目前,蔚来和宁德时代(CATL)一直在讨论怎么增加电池产能的供应,蔚来还是会把CATL作为最主要的合作伙伴,在最新的一些电池技术和产能保障方面进行深入交流。李斌认为,这样的一个策略对公司现阶段的发展来讲是最好的策略。

招银国际研报指出,蔚来二季度的生产一度受到芯片供应紧张印象,制约了交付量增长。展望下半年,在芯片供应将呈边际复苏预期下,交付量有望持续攀升。

基金管理公司Navellier & Associates基金经理Louis Navellier认为,“蔚来已准备好,我相信特斯拉在中国终究会被另一家大型电动车厂超越,蔚来即将主导中国电动汽车市场。因为蔚来有先进的自动驾驶技术,且受益于政府对新能源汽车的大力推动,最关键的是用户的信任票。”

花旗银行对蔚来维持买入评级,并将目标价由58.3美元上调至72美元,并将蔚来2021年销量预期由90000辆上调至93000辆。

结语

智能电动车的竞争,正从原来的单点竞争进入体系化竞争时代。以前可能产品有一个亮点,续航高一点,或者说哪块好一点就能“杀”出来,但当有更多的玩家进场,考验的就是企业的体系性能力。

诞生于移动互联网时代的蔚来汽车,从开始就强调品牌的4大支柱:车(敏捷研发、独立研发三电和智能化六项核心技术等 )、服务(直销模式、BaaS、NIO Power、AdaaS、NIO Service、官方二手车等)、数字化(智能制造、数字触点等)、生活方式(用户社区、NIO Life、NIO House等),这四个维度构建起和其他企业完全不同的体系竞争力,也将引领蔚来不断创新,突破自我,以不断的创新来迎接不同的挑战。